新闻中心

新闻中心

一、中国调味酱行业发展稳定,产销增长较快

传统的调味酱产品是以粮食或油料作物为原料,经微生物发酵而制成的一种半固体或半流动状态的粘稠的,具有特殊色、香、味的调味品。随着西方的一些饮食习惯在中国的兴起,新兴的以果实为原料制作的酱类产品开始大规模出现,其附加值远高于中国的传统调味酱制品。

目前市面上销售的产品主要有甜面酱、豆豉、大豆酱、沙茶酱、辣椒酱、豆瓣酱、沙拉酱、番茄酱、肉酱、芝麻酱、花生酱等,口味各具特色。据统计,酱类生产企业平均单品在13-14个左右,远高于其他调味品,可见调味酱种类之丰富。

根据中国调味品协会发布的2019年中国调味品著名品牌企业百强数据,2019年调味品百强企业中调味酱入围企业34家,百强企业调味酱产量合计91万吨,前五大企业产量占比67%。调味酱行业规模逐年增长,优质企业品牌效应开始显现。

随着国内人民群众消费水平的提高,调味酱的消费主体和消费理念都发生了明显的变化。90后逐渐进入工作岗位,成为消费群体的重要组成部分,催生了新的消费喜好;生活方式发生变化,大家更愿意享受“慢生活”,从餐厅回归家庭,青睐DIY和新的消费体验。与此同时,消费理念也在发生变化,开始关注天然、健康、环保和营养的食品,而非经济实惠型食品。

这些消费趋势的改变都对调味酱产业产生了巨大的影响,如调味酱企业大单品战略向迭代产品战略转变:迭代性产品的研发不断开拓市场的蓝海,调味酱行业消费潜能进一步释放。

数据显示,2019年入围调味品百强的34家调味酱企业销售收入合计83亿元,收入复合增速超10%,其中前五大企业收入占比66%,相比酱油、味精、蚝油等调味品行业前五大企业90%以上的收入占比,调味酱行业集中度较低。

二、调味酱从地域特征明显逐步过渡到适应不同地区口味

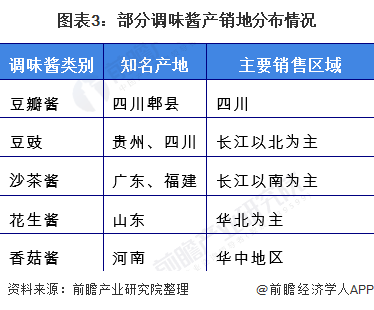

我国调味酱种类繁多,产品地域分布广泛,不同地区的调味酱风味有所不同,主要有东北的熟豆酱;华北的黄豆酱、甜面酱、芝麻酱;华南的广式叉烧酱、海鲜酱、沙茶酱;西南的贵州油辣椒、风味豆豉酱、豆瓣酱;华中的湖南剁椒酱、河南香菇酱等。不同种类的调味酱口味差异较大,根据各地的饮食习惯在不同地区流行。

近年来,随着居民生活水平的提高,饮食习惯的变化以及食品口味的融合,消费者对调味酱的消费习惯也在改变。一些符合大众口味的酱类产品表现出较好的市场需求,部分调味酱企业不再局限于在某个地区的生产和销售,着手开发出适应不同地区口味的产品,随着渠道的开拓在全国范围甚至海外市场销售。

三、中国调味酱行业呈现消费升级趋势,多元化和健康化是大势所趋

调味酱产品的价格区间较大,从几元到几百元不等。国内产品价位在30元以上的品牌数量逐年增多,呈现出明显的高端化发展趋势。调味酱价格的上涨,一部分原因是原材料、生产制造、人工等成本的提高,另一部分原因则是产品品质的提升以及消费需求的变化。

居民消费水平的提高,使得消费者对调味酱品牌、质量日益重视,愿意支付更高价格以获得更好风味的调味酱。目前,高端调味酱消费数量逐渐增加,2020年12月线上渠道销售的调味酱主要价格区间是10-20元和20-50元的,远超其他价格区间的调味酱产品,说明20-50元的中高端调味酱越来越为大多数人接受,调味酱行业内部呈现出产品结构向高端方向升级的趋势。

未来,物质生活的丰富以及消费者对美食的追求将导致消费者对通用型产品的认可度逐渐降低,进而衍生出调味酱类型的多元化发展,以便消费者选用不同类型的调味酱佐餐。此外,随着人们对健康问题越来越重视,为迎合市场的健康化发展趋势,具有健康概念的调味酱产品也将不断被开发出来。

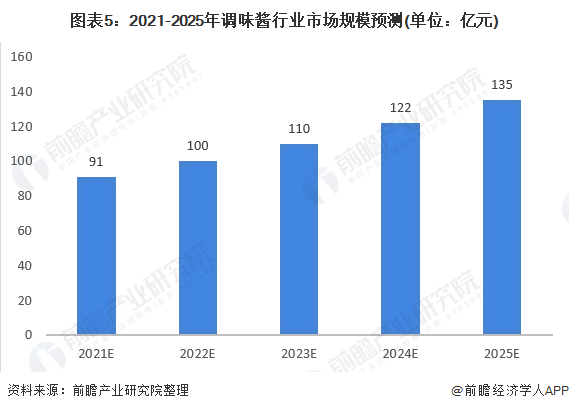

国人素有民以食为天的说法,随着调味酱行业的多元化和健康化发展,餐饮业和家庭消费双双发力,调味酱行业将以10%的复合增长率继续稳步增长,预计到2025年市场规模达135亿元。

友情链接

成都太和坊食品股份有限公司

联系我们

微信二维码

微信二维码